鲸鱼直播 宇树科技、长鑫科技冲刺上市背后,有这些险资身影

夙昔一周内,长鑫科技、宇树科技过会的音书接踵传来,一批硬科技企业正在密集冲刺A股IPO。而这些明星企业背后,都清晰脱险资机构的身影。

其中,长鑫科技获调解健康保障、阳光东说念主寿等6家险资径直握股,宇树科技则诱骗了中邮东说念主寿、盟国东说念主寿等20余家险资以有限结伙东说念主(LP)身份参与。

在业内东说念主士看来,当“最长线的钱”碰见“最硬核的赛说念”,要害在于竖立与之匹配的风险订价智商、组织智商和轨制环境。唯有如斯,险资能力确凿从“财务投资者”进化为“产业共建者”,在助力科技自立自立的同期,结束本身金钱欠债表的韧性晋升。

多路并进

乐橙体育(中国)官网入口5月27日,看成国产存储“双子星”之一,长鑫科技科创板IPO请求通过上交所上市委审议,本次IPO拟召募资金295亿元,创下科创板IPO拟募资额之最。

记者梳理招股阐扬书发现,长鑫科技股权结构相对散布,公司无控股鼓动和践诺限定东说念主,但险资在其中占据紧迫席位。早在2023年3月,长鑫科技前身睿力集成电路有限公司完成第六次股权转让时,调解健康保障、国寿投资保障金钱惩办有限公司(下称“国寿投资”)、东说念主保本钱保障金钱惩办有限公司(下称“东说念主保本钱”)、阳光东说念主寿、中邮东说念主寿、东说念主保科创股权投资基金(上海)中心(有限结伙)(下称“东说念主保科创”)等6家险资主体就已完成布局,统统认缴出资23.85亿元。

有机构估算,长鑫科技上市后市值至少达3万亿元。上述6家险资主体统统握股比例为3.57%,对应握股市值或将强大千亿元。

其中,调解健康保障径直握有长鑫科技90131.42万股,刊行前握股比例为1.50%,比肩第十大鼓动。阳光东说念主寿、中邮东说念主寿差别径直握有长鑫科技22532.85万股,刊行前握股比例均为0.37%。中邮东说念主寿还握有建信领航计策性新兴产业发展基金(有限结伙)(下称“建信领航”)10.27%的财产份额,该基金径直握有长鑫科技22532.85万股股份,刊行前握股比例为0.37%。

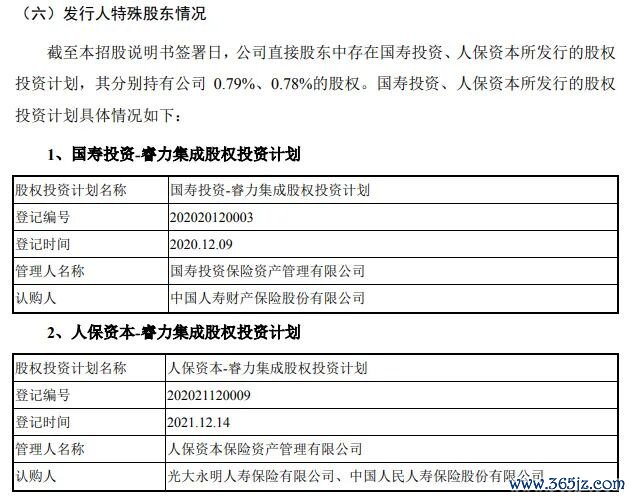

国寿投资、东说念主保本钱均是通过股权投资蓄意径直握股长鑫科技,刊行前握股比例差别为0.79%、0.78%。其中,“国寿投资—睿力集成股权投资蓄意”的认购方为国寿财险;“东说念主保本钱—睿力集成股权投资蓄意”的认购方包括光大永明东说念主寿、东说念主保寿险。

东说念主保科创握有长鑫科技9013.14万股股份,刊行前握股比例0.15%。该基金的惩办东说念主为东说念主保本钱股权投资有限公司(东说念主保本钱全资子公司),握有0.3%的财产份额;东说念主保寿险、东说念主保财险均握有33.23%的财产份额,建信领航握有30%的财产份额。

紧随后来,6月1日,宇树科技科创板IPO到手过会,适当刊行条目、上市条目和信息清晰要求。本次IPO,宇树科技拟募资42.02亿元,投向智能机器东说念主模子研发、机器东说念主实质研发等四个面貌。

值得一提的是,宇树科技的一级鼓动中并莫得保障公司身影,险资主要以私募股权基金LP(有限结伙东说念主)方式曲折布局。

例如来看,南京经纬创叁号投资结伙企业(有限结伙)(下称“经纬叁号”)径直握股宇树科技1.193%股权。其出资东说念主中,中国太保旗下私募基金太保长航股权投资基金(武汉)结伙企业(有限结伙)份额5亿元,份额比例24.59%;盟国东说念主寿份额4亿元,份额比例19.67%;中好意思联泰大宗会东说念主寿份额2亿元,份额比例9.84%。

此外,瑞世东说念主寿、新华东说念主寿、紫金财险通过参股金石成长股权投资(杭州)结伙企业(有限结伙)曲折撬动宇树科技股份;中邮东说念主寿通过参股中国互联网投资基金(有限结伙)成为“隐形鼓动”。

资负共振

保障资金参与未上市科技企业股权投资正那时。中国企业本钱定约副理事长柏文喜在采用记者采访时指出,险资加快布局硬科技,本质上是金钱端惊恐与欠债端特质的精确匹配。

他分析,传统金钱收益率握续下行,10年期国债收益率跌破2%,固收类产物难以阴事险资3%至5%的欠债成本,“金钱荒”倒逼成立解围。与此同期,新旧司帐准则切换下,长期股权投资可礼聘权柄法核算,灵验平滑利润波动,契合险资久期惩办需求。

“硬科技对险资的私有价值在于‘期限错配的自然解药’。”柏文喜指出,险资欠债久期深广在10至30年,而硬科技企业从研发到交易化的周期赶巧与之匹配。相较于传统PE/VC(私募股权投资/风险投资)的“5+2”短周期,险资能以10年致使更长的握有周期穿越时代迭代的不细则性,赢得非线性申诉。此外,硬科技企业的重金钱、高壁垒特质,与险资偏好现款流踏实、护城河深厚的投资逻辑高度契合。

国盛证券非银金融分析师王维逸也暗示,从欠债端来看,保障资金具有20至30年超长期期,鲸鱼直播2026世界杯比赛直播具有踏实性高、赎回压力小、风险偏好低的自然属性,完整匹配硬科技企业长周期研发迭代、产业化落地、成长壮大的发展轨则。

从金钱端来看,未上市股权与传统金钱的相干性较低,能灵验镌汰集结度风险,行业正系统性地加大私募股权LP布局力度,围绕硬科技赛说念进行计策金钱成立。

“在利率下行、非标‘金钱荒’的配景下,猖狂加大对科创企业的股权投资,是晋升保障资金举座投资收益率、穿越低利率周期、造反利差损风险的紧迫旅途。”王维逸说。

固然,政策端也在握续开释轨制红利,推动长期资金参与未上市科技企业股权投资。王维逸指出,2022年以来各部门出台多项扶助科创政策,从产业端、本钱端、金融端变成政策闭环;另一方面,监管端握续为险资参与一二级权柄投资松捆,同期拉长国有险企考察周期,调换长期资金加大科创布局,从风险本钱占用、投资比例、考察机制等多维度镌汰险资入市门槛,为股权投资掀开轨制空间。

中国银行保障金钱惩办业协会此前发布的《2026年银行保障金钱惩办业金钱成立瞻望》炫夸,硬科技仍然是险资投资的干线,芯片半导体、国防军工、AI算力、机器东说念主、动力金属、交易航天、高股息、医药生物与立异药、企业出海与寰宇化等投资主题成为险资要点挖掘的赛说念。

破局攻坚

飞扬之下更需冷念念考。

在投资机遇以外,硬科技与生俱来的特质也伴跟着多重风险,成为险资布局路上的现实隔断。

柏文喜指出,一是时代风险,时代道路迭代可能使前期干与成为千里没成本。如钠离子电板对锂电板的替代风险、第三代半导体时代道路的分化,若险资衰败专科研判智商,易堕入“伪科技”罗网。

二是估值风险,Pre-IPO(上市前的临了阶段)估值高企,一二级阛阓倒挂严重。部分硬科技企业上市即破发,险资若高位接盘,将面对“浮盈变实亏”的困境。

三是流动性错配,险资虽具有长期属性,但部分产物(如全能险、投连险)存在短期赎回压力。硬科技股权衰败二级阛阓流动性,一朝碰到集结赎回,可能被动折价退出。

“更深层的挑战在于组织智商的短板。”在柏文喜看来,险资传统风控体系围绕现款流贴现构建,而硬科技企业早期无盈利、无营收致使无产物,传统估值模子失效,亟须重建“时代评估+产业领路”的新式投研框架。

而要想调换险资更措施高效地掘金硬科技,资深企业惩办众人、高档盘问师董鹏向记者指出,中枢是买通轨制堵点、补皆智商短板。短期看,监管要优化偿付智商轨则,对早期科创投资予以本钱占用优惠,并延迟投资功绩考察周期至五年以上,排斥“长钱短评”的误解。

中期看,搭开国度级科创面貌与险资对接平台,镌汰信息分歧称,同期饱读动以母基金或跟投模式散布风险,幸免单面貌押注。

长期看,险资需在里面耕种懂时代、懂产业、懂周期的复合型团队,概况与头部创投契构深度绑定,从财务投资东说念主升级为计策结伙东说念主。

“只须让险资既掀开成立的‘天花板’,又筑牢风控的‘安全垫’,能力确凿成为硬科技高质料发展的‘长跑搭档’。”董鹏强调。

柏文喜合计,在轨制层面上,应竖立“科创投资白名单”机制,对投资硬科技的险资予以偿付智商优惠、风险因子扣头等激勉;同期,完善私募股权二级阛阓(S基金),拓宽退出渠说念,化解流动性惊恐。

在机构层面上,险资一方面需通及其部庸碌结伙东说念主(GP)的母基金散布风险,另一方面应耕种里面“产业投资官”团队,补足领路短板。

在生态层面上鲸鱼直播,残忍竖立“险资—硬科技”对接平台,依期发布时代熏陶度评估发达,镌汰信息分歧称;同期饱读动投贷联动、投保联动模式,以保障主业反哺投资布局,变成协同效应。